Consumiendo

¿POBRES FINANCIANDO LA SALUD?

Por Camilo Herrera Mora

Especial para El Espectador

La tributación tiene una serie de premisas lógicas que buscan redistribuir el ingreso y contrarestar los efectos asimétricos de los mercados en la población, con el fin de financiar el rol del estado social de derecho con fuentes corrientes por medio de impuestos a la renta, el consumo y en particular a las imperfecciones del mercado. Esto sin duda no está en discusión.

Igualmente no hay discusión en que el sistema de salud colombiano atraviesa por una seria crisis de financiamiento, ejecución y efectividad para cumplir con sus objetivos de cobertura, calidad y prestación efectiva de servicios, pero eso no justifica desequilibrar el mercado aún más no mucho menos tomar decisiones que no son acordes a las lógicas tributarias, institucionales y de mercado, porque al final lo que puede pasar es se abre un hueco para tapar otro.

Financiar la salud por medio de impuestos a licores, cigarrillos y juegos de azar tienen un claro componente de equilibrio, ya que tasa a los productos que pueden generar efectos colaterales en la salud de terceros, logrando un sistema de cargas relativamente justo. Este sistema ha permitido que la salud cuente con recursos corrientes y que los departamentos tengan importante rentas departamentales para sus presupuestos públicos; por esto los cambios en estas medidas sin lugar a dudas tendrán impactos muy importantes.

El gobierno nacional ha decretado la emergencia social y en medio de este escenario busca mecanismos para financiar el déficit del sector salud y ha decidido echar mano de una medida tributaria antitécnica y antidemocrática.

El caso de la cerveza es más claro. Actualmente la cerveza tiene un impuesto a las ventas del 11% compuesto de un impuesto al consumo del 8% y una tasa del 3% de IVA; aunque la intención del decreto aún no es clara, el aumento del IVA a la cerveza puede ser de 5 puntos o de 13 puntos porcentuales según como quede redactado. En cualquiera de los dos casos el efecto es el mismo pero en proporciones distintas: aumenta el precio de la cerveza en Colombia.

Estudios de RADDAR demuestra que la elasticidad precio de la cerveza en Colombia se encuentra entre 0,8 y 1,3 según la región y el nivel de ingreso, lo que significa que el aumento de un 1% en el precio puede significar una disminución de casi la misma proporción en las ventas. Esto conlleva que el consumo de cerveza se puede reducir en el país y que sin duda la industria cervecera en el país, particularmente Bavaria, tendrá que hacer cambios en sus presentaciones, promociones, esquemas de comercialización y en el precio para mantener el mercado, lo cual estaría muy bien en el marco de una tributación que cumpla con los principios de neutralidad, equidad, beneficio y capacidad de pago, pero esto no ocurre.

Más allá de la caída en las ventas de la empresa más grande del país o la reducción de sus márgenes (lo cual sin duda tiene algo de popular), lo que causará es un caída en el recaudo tributario de los departamentos, que en promedio reciben de esta industria cerca del 30% de sus ingresos. Este es el primer problema de esta medida.

El segundo problema, es que claramente el decreto busca sustituir un impuesto departamental por uno nacional, sin modificar la norma, pero si aumentando el componente de la tasa de IVA y afectando el precio y por ende el recaudo final, con un tercer problema adicional, que se estaría cambiando un Impuesto a las Ventas por decreto sin pasar por el congreso, es decir por los representantes departamentales, quienes sin duda tiene mucho que objetar sobre la medida; seguramente será una medida tributaria temporal por uno o dos años, pero desafortunadamente la evidencia demuestra que este tipo de cambio finalmente son definitivos.

Si bien estos tres problemas muestran que los departamentos podría dejar de recibir cerca de 225.000 millones al año de las ventas de la categoría, que pueden ser cercanas a los 4,5 billones de pesos al año y que el gobierno podría recaudar esa misma cantidad para financiar el déficit de la salud, hay un tema que no se ha tocado y sin duda es el más preocupante de todos: son los campesinos, obreros, personas de bajos ingresos y jóvenes los que van a financiar el hueco de la salud.

Según datos de diversas fuentes, es claro que las ventas de cerveza en Colombia son 70% en zona rural frente a un 30% de consumo en la ciudades; que el 60% del consumo lo hacen personas de ingresos bajo y que el 80% de las ventas de la categoría se hacen en la tienda de barrio.

Es completamente antitécnico e inequitativo poner a financiar la ineficiencia del sector salud al consumidor de ingresos bajos en Colombia; esto es claramente una violación a los principios tributarios de nuestro país y de cualquier otra nación, ya que al final lo que esto significa es que las personas que deben ser beneficiadas de un sistema de salud subsidiado son quienes lo financian.

Por otra parte, sin duda, muchas personas seguirán tomando cerveza con ese aumento de precio, ya que es un hábito cultural y de entretenimiento de nuestra sociedad, y esto causará que otras categorías de consumo necesarias como el pan, la leche y los huevos se ven impactadas por la medida, ya que la capacidad del compra del consumidor de cerveza habital habrá recompuesto su estructura de gasto.

Es prudente que el gobierno nacional examine esta medida con más cuidado y que comprenda que afectará a la población más vulnerable, reducirá los ingreso departamentales y afectará otros mercados; sin duda la salud requiere financiamiento, pero no por medio de quienes deben ser sus protegidos.

sábado, 20 de febrero de 2010

MÁS BOLIVARES POR WASHINGTONS, El Espectador

Jueves 14 de enero de 2010

Consumiendo

MÁS BOLIVARES POR WASHINGTONS

Por Camilo Herrera Mora

Presidente de RADDAR

camiloherrera@raddar.net

colombiador.blogspot.com

Devaluaron y entonces ahora dan más bolívares por un Washington en Venezuela. Esto sin duda tiene serios impactos económicos y políticos, pero no deja de ser un golpe de la realidad económica al socialismo del siglo XXI y de astucia política del presidente Chávez y su equipo económico.

¿Qué implicaciones tiene esta medida?, básicamente que las importaciones de productos básicos como alimentos costarán un 30% más y que otros productos como maquinaria y textiles duplicarán sus costos en el mercado. Más allá de la inflación que esto causará en los costos de producción y en el comercio, las implicaciones macroeconómicas son importantes. Primero que todo la deuda externa con importadores represada por el CADIVI se reduce a cerca de la mitad; segundo, la diferencia entre el dólar negro y el oficial se reduce notablemente; y finalmente, esto asegura un crecimiento positivo de la economía en 2010, ya que ante la inminente caída de cerca del 2% y una inflación de más de 20%, asegurar que los ingresos petroleros valdrán un 30% más no sólo apoya el gasto gubernamental en momentos electorales, sino que asegura cifras positivas en el crecimiento del PIB.

Pero es llamativo tomar esta medida en el momento en que se debate la entrada de Venezuela al Mercosur, ya que esta inestabilidad cambiaria, más el régimen del CADIVI, ya puso a la prensa Argentina y Brasileña a preocuparse por sus exportaciones y eso sin contar que en medio de este escenario comienza a transarse con Sucre ente naciones del ALBA pese al retiro de Honduras de dicha organización.

Sin duda, el gobierno central podrá comprar alimentos con más ingresos petroleros y controlar parte de la inflación gracias a un aumento de 103 millardos de Bolívares en las arcas del estado por la medida, pero los bienes semidurables y durables serán casi inalcanzables para la clase media venezolana, que sin duda presionará para un aumento de salario mínimo a medios de año como ocurrió en 2.009 y a sabiendas que están en año de elecciones parlamentarias.

Como siempre la foto macroeconómica mejorara pero la clase media y baja de Venezuela saldrá muy mal librada, ya que al no tener un libre mercado los ajustes monetarios son del 50% en un solo día y no en dos o tres años como ocurre en las economías libres, donde poco se ve a los jefe de hogar saliendo a comprar todo lo posible antes del cambio de precios.

Queda la pregunta en el aíre, ¿vale la pena mejorar lo macro destruyendo lo micro?

Consumiendo

MÁS BOLIVARES POR WASHINGTONS

Por Camilo Herrera Mora

Presidente de RADDAR

camiloherrera@raddar.net

colombiador.blogspot.com

Devaluaron y entonces ahora dan más bolívares por un Washington en Venezuela. Esto sin duda tiene serios impactos económicos y políticos, pero no deja de ser un golpe de la realidad económica al socialismo del siglo XXI y de astucia política del presidente Chávez y su equipo económico.

¿Qué implicaciones tiene esta medida?, básicamente que las importaciones de productos básicos como alimentos costarán un 30% más y que otros productos como maquinaria y textiles duplicarán sus costos en el mercado. Más allá de la inflación que esto causará en los costos de producción y en el comercio, las implicaciones macroeconómicas son importantes. Primero que todo la deuda externa con importadores represada por el CADIVI se reduce a cerca de la mitad; segundo, la diferencia entre el dólar negro y el oficial se reduce notablemente; y finalmente, esto asegura un crecimiento positivo de la economía en 2010, ya que ante la inminente caída de cerca del 2% y una inflación de más de 20%, asegurar que los ingresos petroleros valdrán un 30% más no sólo apoya el gasto gubernamental en momentos electorales, sino que asegura cifras positivas en el crecimiento del PIB.

Pero es llamativo tomar esta medida en el momento en que se debate la entrada de Venezuela al Mercosur, ya que esta inestabilidad cambiaria, más el régimen del CADIVI, ya puso a la prensa Argentina y Brasileña a preocuparse por sus exportaciones y eso sin contar que en medio de este escenario comienza a transarse con Sucre ente naciones del ALBA pese al retiro de Honduras de dicha organización.

Sin duda, el gobierno central podrá comprar alimentos con más ingresos petroleros y controlar parte de la inflación gracias a un aumento de 103 millardos de Bolívares en las arcas del estado por la medida, pero los bienes semidurables y durables serán casi inalcanzables para la clase media venezolana, que sin duda presionará para un aumento de salario mínimo a medios de año como ocurrió en 2.009 y a sabiendas que están en año de elecciones parlamentarias.

Como siempre la foto macroeconómica mejorara pero la clase media y baja de Venezuela saldrá muy mal librada, ya que al no tener un libre mercado los ajustes monetarios son del 50% en un solo día y no en dos o tres años como ocurre en las economías libres, donde poco se ve a los jefe de hogar saliendo a comprar todo lo posible antes del cambio de precios.

Queda la pregunta en el aíre, ¿vale la pena mejorar lo macro destruyendo lo micro?

OTRA VEZ ENERO, El Espectador

Domingo 10 de enero de 2010

Consumiendo

OTRA VEZ ENERO

Por Camilo Herrera Mora

Presidente de RADDAR

camiloherrera@raddar.net

colombiador.blogspot.com

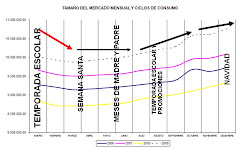

Se acabaron las fiestas de navidad y los hogares comienzan el año con un mínimo aumento del salario base, con las deudas de las compras de navidad y el comienzo de la temporada escolar.

Los dos primeros meses del año siempre han sido muy difíciles para los padres de familia porque concentran todos los aumentos de precios y se unen a los gastos del comienzo del año escolar; lo que es curioso es que en buena medida las dificultades de enero son en su gran mayoría culpa nuestra.

Sabemos que enero y febrero serán así y simplemente no nos preparamos ni ahorramos ni dejamos libre el camino de las tarjetas de crédito ni los créditos rotativos para los pocos que los tienen. Ese pensamiento de corto plazo del colombiano nos lleva a vivir los gastos del día sin planeación y nos pone en continuas dificultades, porque nos pesa más la animosidad cultural de las fiestas y el calor de la familia que la realidad del año que entra.

Se puede ver en la cara de los padres la felicidad de ver la sonrisa en la cara de sus hijos, las esperanzas y sueños mientras pasa las uvas a gran velocidad, y a mediados de enero su cara de angustia haciendo cuentas con papel y lápiz.

Igualmente el gobierno y el mercado tienen su cuota de responsabilidad en esto, ya que no ha encontrado una solución contracíclica para el tema. Es el mismo caso del taxista que no tiene vueltas del billete: debería tenerlas.

¿Cómo solucionar esto?, es simple, los bancos deben tener una línea de crédito para temas educativos con tasas especiales apoyadas por el gobierno nacional; pero como esto no tiene una garantía clara a menos que el padres sea un empleado a término indefinido, nadie le ha visto la rentabilidad.

El país debe pensar en las cosas que siempre pasan y que al final son como son, para tener soluciones prácticas a ellos; en estos momentos de campañas al Congreso y a la Presidencia no se ha oído una sola idea para corregir los ciclos negativos del mercado; de hecho no se ha oído ninguna idea en el tema económico.

Enero ya llego y no hicimos nada, y sin duda llegara en 12 meses, y lo más seguro es que no hagamos nada; igual nos quejaremos y diremos que la culpa es de otro.

Consumiendo

OTRA VEZ ENERO

Por Camilo Herrera Mora

Presidente de RADDAR

camiloherrera@raddar.net

colombiador.blogspot.com

Se acabaron las fiestas de navidad y los hogares comienzan el año con un mínimo aumento del salario base, con las deudas de las compras de navidad y el comienzo de la temporada escolar.

Los dos primeros meses del año siempre han sido muy difíciles para los padres de familia porque concentran todos los aumentos de precios y se unen a los gastos del comienzo del año escolar; lo que es curioso es que en buena medida las dificultades de enero son en su gran mayoría culpa nuestra.

Sabemos que enero y febrero serán así y simplemente no nos preparamos ni ahorramos ni dejamos libre el camino de las tarjetas de crédito ni los créditos rotativos para los pocos que los tienen. Ese pensamiento de corto plazo del colombiano nos lleva a vivir los gastos del día sin planeación y nos pone en continuas dificultades, porque nos pesa más la animosidad cultural de las fiestas y el calor de la familia que la realidad del año que entra.

Se puede ver en la cara de los padres la felicidad de ver la sonrisa en la cara de sus hijos, las esperanzas y sueños mientras pasa las uvas a gran velocidad, y a mediados de enero su cara de angustia haciendo cuentas con papel y lápiz.

Igualmente el gobierno y el mercado tienen su cuota de responsabilidad en esto, ya que no ha encontrado una solución contracíclica para el tema. Es el mismo caso del taxista que no tiene vueltas del billete: debería tenerlas.

¿Cómo solucionar esto?, es simple, los bancos deben tener una línea de crédito para temas educativos con tasas especiales apoyadas por el gobierno nacional; pero como esto no tiene una garantía clara a menos que el padres sea un empleado a término indefinido, nadie le ha visto la rentabilidad.

El país debe pensar en las cosas que siempre pasan y que al final son como son, para tener soluciones prácticas a ellos; en estos momentos de campañas al Congreso y a la Presidencia no se ha oído una sola idea para corregir los ciclos negativos del mercado; de hecho no se ha oído ninguna idea en el tema económico.

Enero ya llego y no hicimos nada, y sin duda llegara en 12 meses, y lo más seguro es que no hagamos nada; igual nos quejaremos y diremos que la culpa es de otro.

¿GOOGLEABLE O WEBSIBLE?, Revista P&M

febrero de 2010

¿GOOGLEABLE O WEBSIBLE?

Por Camilo Herrera Mora

Presidente de RADDAR

camiloherrera@raddar.net

colombiador.blogspot.com

Especial para P&M

En la actualidad mediciones como el rating, el marketshare o el ROI son muy importantes, pero cada vez más se abren espacio aquellas mediciones sobre el poder de la marca, mucho más allá del top of mind y el top of heart.

Me refiere a la presencia en la internet. Casi todas las empresas y muchas personas tienen su dominio en la red y tienen montado algún tipo de contenido en dicha dirección, ya sea una página de presentación, un portal, un sitio de comercio electrónico o un catálogo. Sin duda cada una de estas acciones es válida si es parte de una estrategia de mercadeo o de un plan de ventas, pero en sí misma no tiene sentido.

Estar en internet es fundamental, la pregunta es cómo. Por eso debemos preguntarnos si queremos ser googleables o si somos websibles. Perdonarán por el invento de términos que aporrean los lenguajes, pero sin duda son prácticos para la ocasión.

Ser googleable es simplemente ser “buscable” en la internet en los principales buscadores como google. En este caso se debe definir muy bien como se quiere aparecer, ya que esto significa acciones realmente diferentes. Por ejemplo un consultor experto en un tema querrá ser googleable por su nombre, su tema de pericia y como referencia en una fuente diferente a su misma página, ya que es mucho mejor ser el experto consultado por Times que el consultor que tiene su hoja de vida en un portal. Igualmente debe saber en qué páginas debe ser mencionado y que portales tener sus documentos de investigación, como revistas indexadas o en las páginas de noticias.

Este mismo análisis se aplica a los productos. Muchos productos no son websibles, ya que su presencia en la web no se refiere a su uso sino a su postconsumo, como es el caso de la ropa, que si bien puede tener catálogos en línea, se requiere una prueba para hacer una compra efectiva. Por esto muchos productos – sobre todo de alimentos – han usado sus dominios para mostrar sus contenidos calóricos y vitamínicos según las normas de la FAA y para crear comunidades de consumidores, mientras que los consumidores han creado comunidades paralelas para criticar productos.

Ser websible se refiere a tener un dominio, un contenido, una comunidad y una relación comercial directa con el usuario; por ejemplo un banco es altamente websible, mientras que un concierto no lo es.

Es fundamental comprender si se quiere ser googleable a ser websible, porque al poner su marca en el buscador y que las búsquedas lo lleven a su dominio, eso es simplemente usar al buscador como unas páginas amarillas para que lo puedan encontrar, pero si comprende que en el buscador su marca o su nombre va a ser referido más allá de su “dominio” es apuntarle a la potencialidad de la internet, ya que el buscador dirá cual es su página, se facebook, su twitter, su blog, pero lo mostrará en periódicos, entrevistas, referencias, en páginas y blogs de otros, lo que hace que su marca trascienda más allá de su control. Esto sin duda es un cuchillo de doble filo, ya que estar expuesto permite la referencia positiva y la crítica destructiva.

Por esto es que las comunicaciones de las marcas deben ver la internet no como un medio más sino como la convergencia de la mayoría de los medios, al punto de ser como un review global de la marca y no como una página para posicionarse. Debemos pasar la frontera del análisis simple y reconocer que el consumidor cada vez tiene más información y más capacidad de acceso a la misma, y que tan pronto decimos que somos los mejores en algo, él intentará validarlo, y quizá al verse engañado pueda construir información crítica de la marca, que en forma de marketing viral puede destruir cualquier estrategia.

Por esto es muy importante comprender que la información que podemos controlar y su forma de presentación on line debe ser parte de una estrategia global de la marca no una estrategia en si misma. Por eso debemos ser websibles y googleable, porque de que sirve una gran página sin nadie la menciona en otro lado.

¿GOOGLEABLE O WEBSIBLE?

Por Camilo Herrera Mora

Presidente de RADDAR

camiloherrera@raddar.net

colombiador.blogspot.com

Especial para P&M

En la actualidad mediciones como el rating, el marketshare o el ROI son muy importantes, pero cada vez más se abren espacio aquellas mediciones sobre el poder de la marca, mucho más allá del top of mind y el top of heart.

Me refiere a la presencia en la internet. Casi todas las empresas y muchas personas tienen su dominio en la red y tienen montado algún tipo de contenido en dicha dirección, ya sea una página de presentación, un portal, un sitio de comercio electrónico o un catálogo. Sin duda cada una de estas acciones es válida si es parte de una estrategia de mercadeo o de un plan de ventas, pero en sí misma no tiene sentido.

Estar en internet es fundamental, la pregunta es cómo. Por eso debemos preguntarnos si queremos ser googleables o si somos websibles. Perdonarán por el invento de términos que aporrean los lenguajes, pero sin duda son prácticos para la ocasión.

Ser googleable es simplemente ser “buscable” en la internet en los principales buscadores como google. En este caso se debe definir muy bien como se quiere aparecer, ya que esto significa acciones realmente diferentes. Por ejemplo un consultor experto en un tema querrá ser googleable por su nombre, su tema de pericia y como referencia en una fuente diferente a su misma página, ya que es mucho mejor ser el experto consultado por Times que el consultor que tiene su hoja de vida en un portal. Igualmente debe saber en qué páginas debe ser mencionado y que portales tener sus documentos de investigación, como revistas indexadas o en las páginas de noticias.

Este mismo análisis se aplica a los productos. Muchos productos no son websibles, ya que su presencia en la web no se refiere a su uso sino a su postconsumo, como es el caso de la ropa, que si bien puede tener catálogos en línea, se requiere una prueba para hacer una compra efectiva. Por esto muchos productos – sobre todo de alimentos – han usado sus dominios para mostrar sus contenidos calóricos y vitamínicos según las normas de la FAA y para crear comunidades de consumidores, mientras que los consumidores han creado comunidades paralelas para criticar productos.

Ser websible se refiere a tener un dominio, un contenido, una comunidad y una relación comercial directa con el usuario; por ejemplo un banco es altamente websible, mientras que un concierto no lo es.

Es fundamental comprender si se quiere ser googleable a ser websible, porque al poner su marca en el buscador y que las búsquedas lo lleven a su dominio, eso es simplemente usar al buscador como unas páginas amarillas para que lo puedan encontrar, pero si comprende que en el buscador su marca o su nombre va a ser referido más allá de su “dominio” es apuntarle a la potencialidad de la internet, ya que el buscador dirá cual es su página, se facebook, su twitter, su blog, pero lo mostrará en periódicos, entrevistas, referencias, en páginas y blogs de otros, lo que hace que su marca trascienda más allá de su control. Esto sin duda es un cuchillo de doble filo, ya que estar expuesto permite la referencia positiva y la crítica destructiva.

Por esto es que las comunicaciones de las marcas deben ver la internet no como un medio más sino como la convergencia de la mayoría de los medios, al punto de ser como un review global de la marca y no como una página para posicionarse. Debemos pasar la frontera del análisis simple y reconocer que el consumidor cada vez tiene más información y más capacidad de acceso a la misma, y que tan pronto decimos que somos los mejores en algo, él intentará validarlo, y quizá al verse engañado pueda construir información crítica de la marca, que en forma de marketing viral puede destruir cualquier estrategia.

Por esto es muy importante comprender que la información que podemos controlar y su forma de presentación on line debe ser parte de una estrategia global de la marca no una estrategia en si misma. Por eso debemos ser websibles y googleable, porque de que sirve una gran página sin nadie la menciona en otro lado.

EL TRADE MARKETING: ¿UN VACIO MÁS ENTRE LA ESTRETEGIA Y SHOPPER?, Revista P&M

EL TRADE MARKETING: ¿UN VACIO MÁS ENTRE LA ESTRETEGIA Y SHOPPER?

Por Camilo Herrera Mora

Presidente de RADDAR

Especial para P&M

Enero de 2010

camiloherrera@raddar.net

colombiador.blogspot.com

Para una empresa grande, con grandes marcas y una fuerte penetración en canales de distribución su presupuesto de mercadeo estratégico puede ser superior a los miles de millones de pesos y curiosamente todo ese esfuerzo depende que en el momento de verdad, la impulsadora o la disposición de la promoción en el canal, es decir de una persona con un sueldo bajo o de recordar poner en los lineales un tropezones

Lógicamente los “trade” como ya comúnmente los llamamos son los responsables de la efectividad del punto de venta, pero sin querer se convierten en un escaño más entre el vicepresidente de mercadeo y el comprador. Hoy la distancia entre los dos es tan grande que con toda seguridad ambos se desconocen mutuamente.

El trade debería ser mucho más activo en su relación con el consumidor para terminar siendo el canal de retroalimentación del momento de verdad para la empresa, pero aún estamos muy lejos de comprender que los resultados no son lo importante sino sus causas y consecuencias.

El trade conoce a su comprador pero no lo reconoce. Es necesario aprovechar las herramientas tácticas de trade marketing en doble sentido; por ejemplo, esa misma impulsadora puede hablar con los compradores sobre muchas cosas e indagar por el momento de verdad y la importancia de evento promocional. Debemos dar el paso de conocer a reconocer, a consultar, a visualizar y darle importancia a cada comprador de nuestros productos, porque la final son sus razonamientos los que fundamentan el consumo de nuestros productos.

Sin duda el marketshare es fundamental, lo mismo que las metas de ventas y el margen, pero todas esta son consecuencias del reconocimiento de las causas y consecuencias. Los indicadores indican no explican.

Hoy el shopper está lejos de la estrategia y solo se consulta por medio de pruebas de productos, encuestas, estudios y comunidades virtuales, y muchas veces se nos olvida ver cómo cambian sus opiniones al usar los productos; muy rara vez cuando he recibido una degustación me han preguntado de manera científica como me pareció, simplemente por el objetivo es vender más no conocer la aceptación del producto.

Evidentemente esto en la tienda de barrio es casi un imposible, pero curiosamente el tendero si hace ese ejercicio con sus clientes leales, actuando de manera espontanea como un trade de todas las marcas, pero logra hacer un CRM que le permite entender que pasa y así mantener a sus clientes tranquilos y sus ingresos fluyendo.

No se puede permitir que el trade se convierta en un simple negociador con las cadenas o un guerrillero táctico en punto de venta, debe ser un canal de doble vía con el shopper: lograr que compre y saber por qué lo hace y qué hacer para que vuelva a comprar. El trade debe ser la solución no un vacio más.

Por Camilo Herrera Mora

Presidente de RADDAR

Especial para P&M

Enero de 2010

camiloherrera@raddar.net

colombiador.blogspot.com

Para una empresa grande, con grandes marcas y una fuerte penetración en canales de distribución su presupuesto de mercadeo estratégico puede ser superior a los miles de millones de pesos y curiosamente todo ese esfuerzo depende que en el momento de verdad, la impulsadora o la disposición de la promoción en el canal, es decir de una persona con un sueldo bajo o de recordar poner en los lineales un tropezones

Lógicamente los “trade” como ya comúnmente los llamamos son los responsables de la efectividad del punto de venta, pero sin querer se convierten en un escaño más entre el vicepresidente de mercadeo y el comprador. Hoy la distancia entre los dos es tan grande que con toda seguridad ambos se desconocen mutuamente.

El trade debería ser mucho más activo en su relación con el consumidor para terminar siendo el canal de retroalimentación del momento de verdad para la empresa, pero aún estamos muy lejos de comprender que los resultados no son lo importante sino sus causas y consecuencias.

El trade conoce a su comprador pero no lo reconoce. Es necesario aprovechar las herramientas tácticas de trade marketing en doble sentido; por ejemplo, esa misma impulsadora puede hablar con los compradores sobre muchas cosas e indagar por el momento de verdad y la importancia de evento promocional. Debemos dar el paso de conocer a reconocer, a consultar, a visualizar y darle importancia a cada comprador de nuestros productos, porque la final son sus razonamientos los que fundamentan el consumo de nuestros productos.

Sin duda el marketshare es fundamental, lo mismo que las metas de ventas y el margen, pero todas esta son consecuencias del reconocimiento de las causas y consecuencias. Los indicadores indican no explican.

Hoy el shopper está lejos de la estrategia y solo se consulta por medio de pruebas de productos, encuestas, estudios y comunidades virtuales, y muchas veces se nos olvida ver cómo cambian sus opiniones al usar los productos; muy rara vez cuando he recibido una degustación me han preguntado de manera científica como me pareció, simplemente por el objetivo es vender más no conocer la aceptación del producto.

Evidentemente esto en la tienda de barrio es casi un imposible, pero curiosamente el tendero si hace ese ejercicio con sus clientes leales, actuando de manera espontanea como un trade de todas las marcas, pero logra hacer un CRM que le permite entender que pasa y así mantener a sus clientes tranquilos y sus ingresos fluyendo.

No se puede permitir que el trade se convierta en un simple negociador con las cadenas o un guerrillero táctico en punto de venta, debe ser un canal de doble vía con el shopper: lograr que compre y saber por qué lo hace y qué hacer para que vuelva a comprar. El trade debe ser la solución no un vacio más.

EL 2.009, UN CASO DE ESTUDIO: SALE YEAR, Revista P&M

EL 2.009, UN CASO DE ESTUDIO: SALE YEAR

Por Camilo Herrera Mora

Presidente de RADDAR

Especial para P&M

camiloherrera@raddar.net

Sin duda 2.009 será recordado en los anales del mercadeo como uno de los años más difíciles y con mayores retos de creatividad para satisfacer al consumidor.

Algunos dirán que el año comenzó desde el desplome financiero de septiembre de 2.008, pero para Colombia más parece que comenzó con las compras de navidad de ese año, ya que los hogares se sintieron fuertemente afectados por los rumores de crisis por parte de los medios de comunicación y los despidos efectivos que se dieron en noviembre, y usaron la tradición navideña para comprar regalos que fueran “útiles” para la temporada escolar.

Esto desembocó en que la temporada escolar comenzará desde diciembre del año anterior, y que por ende la temporada escolar a finales de enero y comienzo de febrero fueran muy débiles en ventas, al punto de comenzar con los esquemas promocionales como la reposición de morrales. Y este fue el punto de partida al “sale year”.

2.009 es el “sale year”: es un año donde las promociones dominaron la oferta comercial. Esto se fundamento en la sensación de crisis, el aumento del salario mínimo igual a la inflación causada, los despidos, la deserción escolar y la contracción de los precios de los alimentos, todo esto desembocó en un gran nerviosismo en el mercado que presenció un congelamiento de precios en el mercado durante casi todo el año, por la estabilidad del precio de la gasolina y la prudente demanda de productos; a esto se sumo el cierre de las fronteras comerciales de Venezuela y Ecuador, que dejo a la industria llena de inventario y con la necesidad de liquidarlo y reducir la planta de personal. Todos estos efectos, sumados a la caída en las remesas por la crisis global y la revaluación de la moneda.

Entonces mientras el mercado mantenía los precios, la capacidad de compra personal se mantenía, pero la de la economía se reducía ya que habían menos recursos en el entorno; por esto los comerciantes atacaron con la estrategia más peligrosa del mercado: promociones continuas para mantener el flujo de comercio, usando esquemas como los bonos de recompra (Everfit y Carrefour), el empaquetamiento 2x1 (Coca Cola – Alpina), empaquetamiento por uso (Alpina – Rica – Bimbo), descuento sobre precios por categorías (Pepe Ganga), empaques más pequeños (Postobón) y el aumento de la participación de la marca propias de las grandes cadenas desplazando las marcas comerciales, sobre todo en productos básicos de alimentos, aseo del hogar y personal.

Estas estrategias, que sin duda son efectivas, fueron confusas para el consumidor porque se dieron todas al mismo tiempo. Sobre todo se generó un problema de difícil solución para 2.010: los precios de referencia de los productos son menores por el efecto de las promociones, ya que el reducir el precio de un producto en un 10%,205 o 30% va a generar que cuando volvamos a comprar esto bienes nos parezcan caros.

Estos juegos tácticos liderados por las cadenas, entregando bonos de recompra con fechas definidas, se vio con mucha más profundidad a mitad de año con la batalla por la prima de nómina, que se sumo a un escenario de tres puentes festivos consecutivos; este “teatro de operaciones” causó que el consumidor comprará lo que faltaba de pequeños electrodomésticos y algunos gustos en aparatos de videos como televisores y home theater, dejando atrás las compras de vestuario para adultos, las marcas posicionadas en aseo del hogar y reduciendo su comida por fuera del hogar, que fue un segmento no se metió al juego promocional.

El objetivo de las cadenas era mantener el tráfico hacía sus corredores, bajo la premisa que más del 70% de las compras efectivas de definen en la góndola, pero este año el consumidor fue mucho más prudente y se dedico a comprar promociones como era de esperarse, causando ciclo vicioso dentro de las cadenas que se vieron obligadas a mantener ese ritmo, castigando a sus proveedores, reduciendo los márgenes de utilidad por producto, llevando a una reducción efectiva de las ventas por metro cuadrado en todo el país, más aún con la continua expansión de centros comerciales y nuevas tiendas, como ocurrió en el caso de Carrefour.

Fuente: RADDAR – Datos observados hasta 15 de noviembre de 2.009

El año acabó con la inflación por debajo del 3%, siendo esto un hecho histórico como también lo es la caída en las ventas de productos de los canales comerciales, sumando dos navidades consecutivas con números negativos.

El juego con las promociones tiene efectos irreversibles como la creación de un imaginario de precios de referencia bajo en los compradores, lo que desembocará en una sensación de inflación y de la aparición de frases como “!Que lugar tan caro!”, tan pronto los precios se ajusten.

Hay un efecto mucho más preocupante: la sensación de engaño en el consumidor. Cuando un comprador está acostumbrado a pagar $100 por un producto durante años, y ve que durante más de diez meses su producto puede estar al nivel de $90, se siente tumbado, y considera que el valor percibido por la satisfacción del consumo del bien ya no se justifica a un precio de $100.

Este efecto engaño al consumidor más la inevitable inflación en 2.010 causa un escenario muy complejo para la creatividad del mercadeo, que pasa de la fiesta del consumo en 2.005-2.007, el guayabo del consumo en 2.008 y Sale Year de 2.009, dejando pocas opciones de acción, ya que la economía aún no está recuperada pese a que la capacidad de compra ha crecido un poco. Sin duda lo que viene es un año del viejo mercadeo: bueno, bonito y barato.

Por Camilo Herrera Mora

Presidente de RADDAR

Especial para P&M

camiloherrera@raddar.net

Sin duda 2.009 será recordado en los anales del mercadeo como uno de los años más difíciles y con mayores retos de creatividad para satisfacer al consumidor.

Algunos dirán que el año comenzó desde el desplome financiero de septiembre de 2.008, pero para Colombia más parece que comenzó con las compras de navidad de ese año, ya que los hogares se sintieron fuertemente afectados por los rumores de crisis por parte de los medios de comunicación y los despidos efectivos que se dieron en noviembre, y usaron la tradición navideña para comprar regalos que fueran “útiles” para la temporada escolar.

Esto desembocó en que la temporada escolar comenzará desde diciembre del año anterior, y que por ende la temporada escolar a finales de enero y comienzo de febrero fueran muy débiles en ventas, al punto de comenzar con los esquemas promocionales como la reposición de morrales. Y este fue el punto de partida al “sale year”.

2.009 es el “sale year”: es un año donde las promociones dominaron la oferta comercial. Esto se fundamento en la sensación de crisis, el aumento del salario mínimo igual a la inflación causada, los despidos, la deserción escolar y la contracción de los precios de los alimentos, todo esto desembocó en un gran nerviosismo en el mercado que presenció un congelamiento de precios en el mercado durante casi todo el año, por la estabilidad del precio de la gasolina y la prudente demanda de productos; a esto se sumo el cierre de las fronteras comerciales de Venezuela y Ecuador, que dejo a la industria llena de inventario y con la necesidad de liquidarlo y reducir la planta de personal. Todos estos efectos, sumados a la caída en las remesas por la crisis global y la revaluación de la moneda.

Entonces mientras el mercado mantenía los precios, la capacidad de compra personal se mantenía, pero la de la economía se reducía ya que habían menos recursos en el entorno; por esto los comerciantes atacaron con la estrategia más peligrosa del mercado: promociones continuas para mantener el flujo de comercio, usando esquemas como los bonos de recompra (Everfit y Carrefour), el empaquetamiento 2x1 (Coca Cola – Alpina), empaquetamiento por uso (Alpina – Rica – Bimbo), descuento sobre precios por categorías (Pepe Ganga), empaques más pequeños (Postobón) y el aumento de la participación de la marca propias de las grandes cadenas desplazando las marcas comerciales, sobre todo en productos básicos de alimentos, aseo del hogar y personal.

Estas estrategias, que sin duda son efectivas, fueron confusas para el consumidor porque se dieron todas al mismo tiempo. Sobre todo se generó un problema de difícil solución para 2.010: los precios de referencia de los productos son menores por el efecto de las promociones, ya que el reducir el precio de un producto en un 10%,205 o 30% va a generar que cuando volvamos a comprar esto bienes nos parezcan caros.

Estos juegos tácticos liderados por las cadenas, entregando bonos de recompra con fechas definidas, se vio con mucha más profundidad a mitad de año con la batalla por la prima de nómina, que se sumo a un escenario de tres puentes festivos consecutivos; este “teatro de operaciones” causó que el consumidor comprará lo que faltaba de pequeños electrodomésticos y algunos gustos en aparatos de videos como televisores y home theater, dejando atrás las compras de vestuario para adultos, las marcas posicionadas en aseo del hogar y reduciendo su comida por fuera del hogar, que fue un segmento no se metió al juego promocional.

El objetivo de las cadenas era mantener el tráfico hacía sus corredores, bajo la premisa que más del 70% de las compras efectivas de definen en la góndola, pero este año el consumidor fue mucho más prudente y se dedico a comprar promociones como era de esperarse, causando ciclo vicioso dentro de las cadenas que se vieron obligadas a mantener ese ritmo, castigando a sus proveedores, reduciendo los márgenes de utilidad por producto, llevando a una reducción efectiva de las ventas por metro cuadrado en todo el país, más aún con la continua expansión de centros comerciales y nuevas tiendas, como ocurrió en el caso de Carrefour.

Fuente: RADDAR – Datos observados hasta 15 de noviembre de 2.009

El año acabó con la inflación por debajo del 3%, siendo esto un hecho histórico como también lo es la caída en las ventas de productos de los canales comerciales, sumando dos navidades consecutivas con números negativos.

El juego con las promociones tiene efectos irreversibles como la creación de un imaginario de precios de referencia bajo en los compradores, lo que desembocará en una sensación de inflación y de la aparición de frases como “!Que lugar tan caro!”, tan pronto los precios se ajusten.

Hay un efecto mucho más preocupante: la sensación de engaño en el consumidor. Cuando un comprador está acostumbrado a pagar $100 por un producto durante años, y ve que durante más de diez meses su producto puede estar al nivel de $90, se siente tumbado, y considera que el valor percibido por la satisfacción del consumo del bien ya no se justifica a un precio de $100.

Este efecto engaño al consumidor más la inevitable inflación en 2.010 causa un escenario muy complejo para la creatividad del mercadeo, que pasa de la fiesta del consumo en 2.005-2.007, el guayabo del consumo en 2.008 y Sale Year de 2.009, dejando pocas opciones de acción, ya que la economía aún no está recuperada pese a que la capacidad de compra ha crecido un poco. Sin duda lo que viene es un año del viejo mercadeo: bueno, bonito y barato.

¿Y LA RIQUEZA?, La Republica

Febrero 16 de 2010

¿Y LA RIQUEZA?

Por Camilo Herrera Mora

Presidente de RADDAR

Especial para La República

Mucho se habla del aumento de salario, de productividad y de cambios de precios, pero la discusión de política económica no ha llegado a responder su pregunta fundamental: ¿ha aumentado la riqueza de los colombianos?

Es evidente que una economía crece inercialmente por su crecimiento poblacional, de manera endógena por aumentos de productividad y de manera exógena por sus conexiones con el comercio mundial, y es claro que en los últimos años la economía colombiana ha crecido de una manera importante. Desafortunadamente como los mismos indicadores del gobierno lo muestran, la reducción de pobreza y la redistribución del ingreso no han sido muy importantes.

Entonces queda la pregunta, ¿Dónde está la riqueza? Que el crecimiento de la economía se haya concentrado en unos grupos económicos no sería malo, si este aumento de capital se revierte en una mayor productividad y competitividad de la industria y por ende en mejores condiciones de mercado, pero los datos del crecimiento económico de empleo enfrentado al crecimiento del PIB tampoco son favorables.

Lo preocupante es que la riqueza del colombiano promedio no ha crecido. Tenemos un salario mínimo legal vigente que ha aumentado su capacidad de compra, pero no todos los asalariados han aumentado sus salarios en las mismas proporciones. Tentativamente se puede decir que la riqueza de un colombiano promedio está reflejado en el valor comercial de su vivienda y su ahorro pensional. Como es por todos conocido, estos indicadores no son los mejores en el mercado ya que en 2.008 sólo el 45% de los hogares colombianos tienen vivienda propia y más o menos el 6% la están pagando; lo llamativo es que en el 2.003 el 48% de los hogares tenían vivienda propia, pese a que hoy el 51% de los colombianos no se consideran pobres. (Cifras de la encuesta de calidad de vida del DANE)

Es muy llamativo ver como el discurso de pobreza y riqueza se ha centrado en el ingreso y no en la capacidad de acumulación de capital, lo cual desafortunadamente va en la misma dirección del comportamiento cultural de corto plazo que tenemos.

Debemos fomentar la creación de riqueza no de ingreso, ya que es el patrimonio el que permite una mayor movilidad de las clases sociales; es por esto que el colombiano ahorra por medio de créditos como el hipotecario y de vehículos, bajo la premisa de aumentar su capital para algún día ser dueño de su casa y su carro, y con eso poder apalancar los créditos que necesite para aumentar su bienestar, pero desafortunadamente el mercado está dedicado a aumentar el ingreso y llevar al consumidor a un esquema de compras de alta velocidad que reduce su propensión al ahorro.

Es momento de pensar en la riqueza, porque el balance de los hogares se está deteriorando y en cualquier momento los pasivos pueden llegar a ser iguales a los activos del hogar o más, y eso desembocará otra crisis como la de 1.999.

¿Y LA RIQUEZA?

Por Camilo Herrera Mora

Presidente de RADDAR

Especial para La República

Mucho se habla del aumento de salario, de productividad y de cambios de precios, pero la discusión de política económica no ha llegado a responder su pregunta fundamental: ¿ha aumentado la riqueza de los colombianos?

Es evidente que una economía crece inercialmente por su crecimiento poblacional, de manera endógena por aumentos de productividad y de manera exógena por sus conexiones con el comercio mundial, y es claro que en los últimos años la economía colombiana ha crecido de una manera importante. Desafortunadamente como los mismos indicadores del gobierno lo muestran, la reducción de pobreza y la redistribución del ingreso no han sido muy importantes.

Entonces queda la pregunta, ¿Dónde está la riqueza? Que el crecimiento de la economía se haya concentrado en unos grupos económicos no sería malo, si este aumento de capital se revierte en una mayor productividad y competitividad de la industria y por ende en mejores condiciones de mercado, pero los datos del crecimiento económico de empleo enfrentado al crecimiento del PIB tampoco son favorables.

Lo preocupante es que la riqueza del colombiano promedio no ha crecido. Tenemos un salario mínimo legal vigente que ha aumentado su capacidad de compra, pero no todos los asalariados han aumentado sus salarios en las mismas proporciones. Tentativamente se puede decir que la riqueza de un colombiano promedio está reflejado en el valor comercial de su vivienda y su ahorro pensional. Como es por todos conocido, estos indicadores no son los mejores en el mercado ya que en 2.008 sólo el 45% de los hogares colombianos tienen vivienda propia y más o menos el 6% la están pagando; lo llamativo es que en el 2.003 el 48% de los hogares tenían vivienda propia, pese a que hoy el 51% de los colombianos no se consideran pobres. (Cifras de la encuesta de calidad de vida del DANE)

Es muy llamativo ver como el discurso de pobreza y riqueza se ha centrado en el ingreso y no en la capacidad de acumulación de capital, lo cual desafortunadamente va en la misma dirección del comportamiento cultural de corto plazo que tenemos.

Debemos fomentar la creación de riqueza no de ingreso, ya que es el patrimonio el que permite una mayor movilidad de las clases sociales; es por esto que el colombiano ahorra por medio de créditos como el hipotecario y de vehículos, bajo la premisa de aumentar su capital para algún día ser dueño de su casa y su carro, y con eso poder apalancar los créditos que necesite para aumentar su bienestar, pero desafortunadamente el mercado está dedicado a aumentar el ingreso y llevar al consumidor a un esquema de compras de alta velocidad que reduce su propensión al ahorro.

Es momento de pensar en la riqueza, porque el balance de los hogares se está deteriorando y en cualquier momento los pasivos pueden llegar a ser iguales a los activos del hogar o más, y eso desembocará otra crisis como la de 1.999.

Suscribirse a:

Entradas (Atom)

b.jpg)